В некоторых случаях, плательщиком налогов является не сам налогоплательщик, а компания, к которой он относится. Зачастую именно эта компания и выплачивает зарплату налогоплательщику. Главная компания, при этом, платит налог не из собственного кармана, а из денежных средств, которые по праву принадлежат налогоплательщику. Поэтому бухгалтеры из прибыли, которая положена к выплате удерживают налог, и выплачивают сумму, с уже вычисленной суммой НДС.

Кто такой налоговый агент по НДС?

При этом, компания, которая реально выплачивает денежные средства и называется налоговым агентом. Если сказать по-другому, то именно она выступает в качестве посредника между компанией, которая получила фактическую прибыль, и самой налоговой службой, которая и взымает денежные средства, и передает их в бюджет. Такой образ обращения с деньгами возник в следствии того, что некоторые организации по юридическим причинам не имеют возможности самостоятельно заплатить налог.

Есть ряд ситуаций, при которых государство возлагает на компанию обязанности агента. Они перечислены в статье 161 НУ РФ.

Если говорить простым языком, то страховым агентом считается:

- Если вы покупаете товары иностранного производства, услуги или работы, которые числятся на учете РФ. При этом место реализации находится на территории России.

- Если вы арендуете помещение у государственных органов, или приобрели его.

- Если вы продаёте имущество, которое привязано к кладоискательству: монеты или другое содержимое клада, или другие богатства.

- Если вы приобретаете имущество организации, которая признана банкротом.

- Если вы являетесь посредником, которые продаете услуги, товары, собственники которых не находятся на территории РФ.

- Если после передачи вам права собственности вы успели построить судного, и при этом не успели зарегистрировать его в Международном реестре судов.

Какие проводки по НДС отражает в учете налоговый агент

Что же касается НДС, то бухгалтера использую всего две проводки:

- Дебет 90, Кредит равен 68 – говорит о том, что НДС начислен при продаже товаров, услуг, которые предоставлены по основному виду деятельности предприятия.

- Дебет 91, Кредит равен 68 – если был насчитан налог, при продаже определенного товара или услуг, по дополнительной деятельности. К примеру, если компания производит молочную продукцию, и попутно сдает холодильное оборудование в аренду магазинам.

Проводки для оформления входного НДС:

- Дебет 19, Кредит равен 60 используется чтоб учесть налоги, по купленным товарам, услугам.

- Дебет 68, Кредит 19 используется, если НДС по купленным товарам, услугам принят к вычету.

Для учета входного НДС, и чтоб списать его в составе расходов используются такие проводки:

- Дебет 19, Кредит равен 60 – такая схема используется если НДС по приобретенным товарам учтен.

- Дебет 19, Кредит равен 60 – проводка, которая используется если налог на товары включен в их же стоимость.

В некоторых случаях невозможно насчитать НДС на определенную группу товаров или услуг. К примеру, вы приобретаете игровые автоматы, которые будут использоваться в игорном бизнесе. Он не облагается налогами, поэтому и НДС начислить не на что. В таких случаях налог можно всчитать в стоимость автомата, спрятав ее там.

К проводкам, которые используются для восстановления НДС:

- Дебет 60, Кредит 68 используется эта проводка для восстановления налога с перечисленного ему аванса. При этом причина, по которой восстанавливается НДС, не имеет никакого значения.

- Дебет 91, Кредит 68 – используется, чтоб восстановить НДС по остаткам товаров, при переходе на спец режим, или если компания или предприятие получило освобождение от уплаты налогов.

Если налог, который раньше был принят к вычету, нужно вернуть, то многое зависит от причины такого действия

Для того, чтоб НДС был перечислен в бюджет страны, существует всего одна проводка: Дебет 68, Кредит 51.

Когда производится уплата НДС налоговым агентом?

Нужно перевести налог в бюджет если:

- Если операции относятся к имуществу, которое принадлежит государству.

- Если услуги оказаны организацией, которая зарегистрирована заграницей.

Сумма же, которая должна быть перечислена может рассчитываться несколькими способами. Чтоб рассчитать сумму налога по валютным платежам, нужно обязательно правильно определить курс операции. Налоговые агенты, которые определяют налоговую базу предприятия с учетом НДС, начисляют налог для уплаты в государственную казну в тот же день, когда производится покупка товара или получение услуг.

Как отразить удержание НДС?

Оплата налога в обязательном порядке отображается в бухгалтерской отчетности. Для того, чтоб заполнить декларацию на уплату НДС агенту, к вопросу нужно подойти с максимальной внимательностью и ответственностью.

Декларация подается в электронной форме. Произойти это должно не позднее 25 числа расчетного месяца, или в конце квартала.

Внимание! С января 2017 года декларация подается на обновленном бланке, который утвержден ФНС. Обязательно следует заполнить титульный лист, куда внимательно вводятся все основные данные. Перед отправкой бланка, перепроверьте титульный лист еще раз.

Дальше, обязательно агенту нужно заполнить пункты 1 и 2. Если вы не являетесь плательщиком налога, то к предыдущим пунктам добавится еще пункт 12. Что касается 2 пункта, посвященного налогам агента, заполняться они должны разтдельно по каждой компании, по отношению к которой плательщик налогов считается агентом. Это значит, что если вы платите налог не за одну организацию, а за несколько, то вам нужно будет заполнить все графи о каждой из них на отдельном листе.

В пункте 3, строкче 180 налоговый агент может указать вычеты по налогам после выплаты НДС в бюджет страны. Можно тут же заполнять раздел 2 и 3, если покупка товаров или услуг, и выплата налога на эту операцию произошли в один расчетный период времени.

При оформлении документа нужно чтоб налоговый агент опирался на нормы вычисления налоговой базы. Декларация заполняется на основе информации из книги продаж и покупок, и сведений, полученных из регистров бухгалтерского учета.

Когда не возникает обязанности налогового агента?

Но есть ряд ситуаций, при которых налоговый агент перестает считаться таковым. К ним относятся:

- Если производится закупка имущественных объектов и лиц, которые были признаны банкротом. К примеру, если организация закупает офисную мебель у компании, признанной банкротом.

- В некоторых случаях при заключении договора аренды.

В таких ситуациях все обязанности по выплате налога в казну с налогового агента снимаются, и обязанности по выплате НДС не касаются его работы.

Условия для вычета по НДС налогового агента в 2016-2017 годах

НДС, который был оплачен агентом, может быть ему зачтен. Но для того, чтоб осуществить эту процедуру нужно определиться с некоторыми вопросами, которые выплывают из ситуации:

- Важен ли вообще сам факт оплаты налога агентом?

- Обязательно ли нужно оприходовать объект, или эту процедуру проделывать не нужно?

- Стоит ли учитывать место, где услуга была оказана.

Итак, при подаче декларации налоговым агентом, ему стоит быть предельно внимательным. Нужно запомнить, что документ должен быть подан, как и другими налогоплательщиками, до 25 числа текущего месяца, либо до конца расчетного периода.

Декларация подается в электронном варианте, и заполняется в любом удобном для вас месте, где есть компьютер и доступ к сети интернет. Благодаря такому сервису вам больше не нужно стоять в бесконечных очередях теряя время.

Налоговый агент в декларации заполняет только титульный лист, и 2,3 пункт. Чаще всего налоговый агент выступает таким не для одной компании, а для нескольких. В таком случае при заполнении 2 пункта вам нужно будет потрудиться над несколькими листами, отдельным для каждой отдельной организации.

Если же налоговый агент, по каким либо причинам, не уплачивает налог, или освобожден от него по роду деятельности, но, при этом регулярно выставляет налогоплательщикам счет-фактуры, с выделением определенной суммы налога, то ему нужно будет заполнить дополнительно пункт 12, в добавок к обязательному первому разделу и титульному листу.

Вконтакте

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

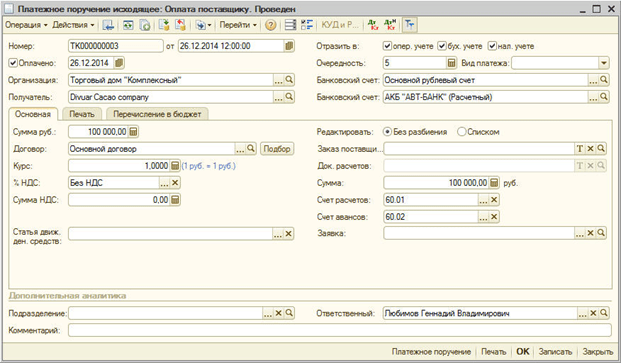

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

Рассмотрим ситуацию на примере иностранной организации, у которой мы будем покупать услуги.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги)», установим флаг «Поставщик».

Меню: Полный интерфейс - Справочники - Контрагенты

После записи контрагента на закладке «Счета и договоры» откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС», Вид агентского договора - выберем «Нерезидент»:

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги

10.01.2013 года создадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».

При этом обязательно установим флаг «Оплачено». В поле «% НДС» - укажем значение «Без НДС»:

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов:

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия».

Меню: Полный интерфейс – Документы – Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта» снят флаг «Сумма вкл.НДС»).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется»:

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения»:

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить»:

Проводки документа «Поступление товаров и услуг» будут следующими:

Обратите внимание ! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

Увидим отражение суммы налога в регистре «НДС предъявленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

Для выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента»:

Меню: Бухгалтерский и налоговый учет – НДС - Регистрация счетов-фактур налогового агента

По кнопке «Заполнить» в данную обработку попадут предоплаты, сделанные по договорам налогового агента:

По кнопке «Выполнить» выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид:

Проводки документа «Счет-фактура выданный»:

Обратите внимание! Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам»:

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».

Меню: Полный интерфейс – Документы – Ведение книги продаж

Заполнится закладка «Начислен к уплате», после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный»:

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.

31.01.2013 создадим документ «Платежное поручение исходящее» с видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу:

Проводки документа «Платежное поручение исходящее» будут следующими:

Отражение «Счета-фактуры» налогового агента в книге покупок

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».

Меню: Полный интерфейс – Документы – Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить» - «Заполнить документ»:

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный»:

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет» можно в:

Меню: НДС – Книга покупок по Постановлению №1137

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу:

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме:

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты:

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Налоговый агент по НДС - это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога. О том, какие обязанности предусмотрены для налоговых агентов по НДС, какие нужно делать бухгалтерские проводки по начислению и уплате налога, читайте в нашей статье.

Перечень лиц, признаваемых налоговыми агентами по НДС (ст. 161 НК РФ)

В соответствии со ст. 161 НК РФ лицо (организация или индивидуальный предприниматель), состоящее на учете в налоговых органах, признается налоговым агентом по НДС только в том случае, если оно:

- приобретает товары (работы, услуги) у иностранного лица, не зарегистрированного в качестве налогоплательщика на территории РФ, с целью их последующей реализации на территории РФ (пп. 1 и 2 ст. 161 НК РФ, письма Минфина России от 19.10.2011 № 03-07-08/291, 12.07.2011 № 03-07-08/214, 02.11.2010 № 03-07-08/304, 09.04.2010 № 03-03-06/2/70 и 20.11.2009 № 03-07-08/238, УФНС России по г. Москве от 11.08.2008 № 19-11/75191);

- осуществляет операции (аренду, покупку, передачу) с имуществом, принадлежащим органам государственной власти Российской Федерации, субъектам, муниципалитетам и органам местного самоуправления (п. 3 ст. 161 НК РФ);

Подробнее — в материале «Налоговый агент по НДС при сделках с госимуществом» .

- продает имущество по решению суда (п. 4 ст. 161 НК РФ);

- реализует конфискованное имущество, бесхозяйные и скупленные ценности, клады и ценности, принадлежащие государству на праве наследования (п. 4 ст. 161 НК РФ);

- ведет посредническую деятельность по реализации товаров (работ, услуг, имущественных прав) и участвует в расчетах с иностранными лицами, не зарегистрированными в качестве налогоплательщиков на территории РФ (п. 5 ст. 161 НК РФ);

- владеет судном на 46-й календарный день после перехода права собственности на него, если оно в течение 45 дней с момента перехода права собственности не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- с 01.01.2018 — покупатели сырых шкур животных, лома и отходов черных (цветных) металлов, вторичного алюминия и его сплавов (п. 8 ст. 161 НК РФ).

Как налоговые агенты по НДС работают также лица, применяющиеся специальные режимы налогообложения (ЕНВД, ЕСХН, УСНО, ПСН), или лица, освобожденные от уплаты НДС по ст. 145 и 145.1 НК РФ (ст. 161 НК РФ, письма Минфина России от 30.12.2011 № 03-07-14/133, 05.10.2011 № 03-07-14/96, 28.06.2010 № 03-07-14/44, 22.06.2010 № 03-07-08/181, 26.05.2010 № 03-07-14/38 и 29.04.2010 № 03-07-14/30).

НДС у налогового агента: проводки

Одна из наиболее распространенных ситуаций, когда организация или ИП становится налоговым агентом, — -это аренда имущества у органов государственной власти. НДС у налогового агента - проводки в этой ситуации могут быть сформированы следующим образом:

|

Перечислен аванс арендодателю за квартал |

|||

|

Налоговым агентом начислен НДС и выставлен счет-фактура по выданному авансу |

|||

|

Перечислен НДС налоговым агентом |

|||

|

Начислена арендная плата за месяц |

|||

|

Налоговым агентом выделен входной НДС со стоимости аренды за месяц |

|||

|

Зачтен аванс |

|||

|

Принят НДС к вычету |

60.01 - расчеты с поставщиками;

60.02 - расчеты с поставщиками по авансам выданным;

76НА - расчеты по НДС при исполнении обязанностей налогового агента;

68.32 - НДС при исполнении обязанностей налогового агента;

68.02 - расчеты с бюджетом по НДС;

19.04 - НДС по приобретенным работам, услугам.

Уплата НДС налоговым агентом

Перечень обязанностей налогового агента по НДС установлен Налоговым кодексом РФ (п. 3 ст. 24 НК РФ).

Главная обязанность агентов заключается в исчислении, удержании и перечислении в бюджет налога (подп. 1 п. 3 ст. 24 НК РФ). Для реализации основной функции налоговый агент по НДС должен удержать налог из денежных средств налогоплательщика, находящихся в его распоряжении.

ВАЖНО! За лиц, не признаваемых плательщиками НДС, уплачивать налог не нужно. Так, налог не уплачивается при приобретении товаров (работ, услуг) у иностранного лица, не являющегося предпринимателем (письмо Минфина России от 05.03.2010 № 03-07-08/62), а также при реализации арестованного имущества физического лица (письмо Минфина России от 18.11.2010 № 03-07-14/81).

Как получить вычет в отчетном году у налогового агента

НК РФ в ст. 171 содержит норму, согласно которой налоговому агенту по НДС предоставлено право на получение вычета в размере уплаченной суммы. Право на вычет возникает при одновременном соблюдении следующих условий:

- Налоговый агент состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

Налоговые агенты, применяющие спецрежимы (УСН, ЕНВД, ЕСХН, патентную систему налогообложения) или освобожденные от уплаты НДС по ст. 145 , 145.1, 149 НК РФ, удержанный НДС принять к вычету не могут, так как не исполняют обязанности налогоплательщика по НДС.

- В наличии платежные документы, подтверждающие, что удержанный НДС был перечислен в бюджет (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ).

- Приобретаемое имущество, работы, услуги используются для деятельности, которая облагается НДС (абз. 3 п. 3 ст. 171 НК РФ).

При аренде имущества для операций, местом реализации которых территория РФ не является, уплаченные суммы к вычету нельзя (письмо Минфина России от 24.02.2009 № 03-07-08/41).

- Налоговый агент правильно выставил счет-фактуру за продавца (абз. 2 п. 3 ст. 168 НК РФ).

- Налоговый агент принял к учету товары (работы, услуги) (абз. 2 п. 1 ст. 172 НК РФ).

Не имеют права на вычет удержанного и уплаченного НДС налоговые агенты, которые реализуют (п. 3 ст. 171, пп. 4, 5 ст. 161 НК РФ):

- конфискованное имущество;

- имущество, реализуемое по решению суда (за исключением реализации имущества должников-банкротов);

- бесхозяйные ценности, клады, скупленные ценности;

- ценности, перешедшие по праву наследования государству;

- в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете

Нередко встает вопрос о том, нужно ли налоговому агенту получать вычет в отчетном периоде или можно перенести его на более поздний период. Ответ на этот вопрос дал Минфин России в письмах от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290. В них разъяснено, что вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить вычет на более поздние периоды нельзя.

Налоговый агент может заявить вычет после уплаты налога в бюджет при условии соблюдения остальных условий для вычета (п. 3 ст. 171, п. 1 ст. 172 НК РФ.) В общем случае уплата налоговым агентом удержанного НДС производится равными долями не позднее 25-го числа каждого из 3 месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Следовательно, удержанный и уплаченный НДС может быть поставлен к вычету только по итогам того периода, в котором налоговый агент перечислил налог в бюджет (то есть не раньше квартала, следующего за кварталом, за который подана декларация, где определена налоговая база и сумма налога, подлежащая уплате налоговым агентом).

Однако в случае приобретения у иностранного продавца работ и услуг есть свои особенности, прочитать о которых вы можете в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца» .

Ответственность за неисполнение обязанностей налогового агента

Если организация не выполняет обязанности налогового агента по НДС, то она может быть привлечена к ответственности в виде наложения штрафа . Данная норма распространяется на юридические лица и индивидуальных предпринимателей. Ответственность за ненадлежащее исполнение обязанностей предусмотрена ст. 119, 119.1, 123, 126 НК РФ. При возникновении недоимки на сумму задолженности налоговому агенту начисляются пени (пп. 1, 2, 7 ст. 75 НК РФ).

Итоги

При совершении некоторых операций организации и ИП становятся налоговыми агентами по НДС, обязанными удержать налог у налогоплательщика, перечислить его в бюджет и подать декларацию в налоговые органы. В большинстве случаев, налоговые агенты могут заявить удержанный НДС после уплаты к вычету из бюджета, но из этого правила есть исключения, рассмотренные в данной статье. Вычет НДС, удержанного налоговым агентом, можно заявить только в том периоде, когда возникло право на него, перенести его на будущее нельзя.

2. НДС

3. Посредническая деятельность

Правовые основы агентского договора .

Правовые особенности агентских договоров установлены главой 52 Гражданского кодекса Российской Федерации (далее - ГК РФ).

В соответствии со статьей 1005 ГК РФ:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала».

В зависимости от того, как заключен , различаются права и обязанности каждой из сторон договора.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В данном случае к отношениям, вытекающим из агентского договора применимы правила главы 51 «Комиссия» ГК РФ, то есть правила договора комиссии.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

В данном случае применимы правила главы 49 «Договор поручения» ГК РФ. Следует иметь в виду, что если агентское соглашение реализовано по схеме договора поручения, то к нему, так же как и к договору поручения, применяются общие нормы о представительстве, установленные главой 10 «Представительство. Доверенность» ГК РФ.

То есть, агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора.

В рамках одного договора на агента могут быть возложены разного характера поручения: одни он исполняет, выступая от своего имени, другие - от имени своего принципала.

Принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. Это положение устанавливается статьей 1006 ГК РФ. Если в агентском договоре размер агентского вознаграждения не предусмотрен и не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, в котором при сравнимых обстоятельствах обычно оплачиваются аналогичные услуги.

При этом хочется обратить внимание на тот момент, что при отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения.

Согласно статье 1007 ГК РФ стороны агентского договора могут ограничить друг друга в отдельных правах. Но об этом должно быть указано в договоре.

В соответствии со статьей 1007 ГК РФ:

«1. Агентским договором может быть предусмотрено обязательство принципала не заключать аналогичных агентских договоров с другими агентами, действующими на определенной в договоре территории, либо воздерживаться от осуществления на этой территории самостоятельной деятельности, аналогичной деятельности, составляющей предмет агентского договора.

2. Агентским договором может быть предусмотрено обязательство агента не заключать с другими принципалами аналогичных агентских договоров, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре».

Пункт 3 статьи 1007 ГК РФ запрещает в агентском договоре устанавливать положения, в силу которых агент вправе продавать товары, выполнять работы или оказывать услуги исключительно определенной категории потребителей либо исключительно потребителям, находящимся или проживающим на определенной в договоре территории. Такие условия объявляются ничтожными.

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и сроки, которые предусмотрены договором. Если в договоре соответствующие условия отсутствуют, то отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Это определено пунктом 1 статьи 1008 ГК РФ.

Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить об этом агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет будет считаться принятым.

В соответствии со статьей 1009 ГК РФ, если иное не предусмотрено агентским договором, агент вправе в целях исполнения договора заключить субагентский договор с другим лицом. При этом агент остается ответственным за действия субагента перед принципалом. Более того, в агентском договоре может быть предусмотрена обязанность агента, заключить субагентский договор с указанием или без указания конкретных условий такого договора.

Субагент не вправе заключать с третьими лицами сделки от имени лица, являющегося принципалом по агентскому договору. Исключение составляют случаи, когда в соответствии с пунктом 1 статьи 187 ГК РФ субагент может действовать на основе передоверия.

Пунктом 1 статьи 187 ГК РФ установлено, что:

«Лицо, которому выдана доверенность, должно лично совершать те действия, на которые оно уполномочено. Оно может передоверить их совершение другому лицу, если уполномочено на это доверенностью либо вынуждено к этому силою обстоятельств для охраны интересов выдавшего доверенность».

Порядок и последствия такого передоверия определяются по правилам, предусмотренным статьей 976 ГК РФ.

Статья 1010 ГК РФ устанавливает основания, согласно которым агентский договор прекращается вследствие:

«отказа одной из сторон от исполнения договора, заключенного без определения срока окончания его действия;

смерти агента, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

признания индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом)».

В соответствии со статьей 1011 ГК РФ к отношениям, вытекающим из агентского договора, могут применяться правила о договоре комиссии (глава 51 ГК РФ) или поручения (глава 49 ГК РФ), если они не противоречат нормам главы 52 «Агентирование» ГК РФ и существу агентского договора.

Правила, предусмотренные главой 49 и 51 ГК РФ, применяются в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени. Если агент действует от имени принципала, то в этом случае применяются правила договора поручения. Если агент действует от своего имени, то применяются правила договора комиссии.

Оказание услуг на территории Российской Федерации является объектом налогообложения налогом на добавленную стоимость (далее – НДС). Это установлено подпунктом 41 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - НК РФ).

Налоговая база определяется в соответствии с пунктом 1 статьи 156 НК РФ. В соответствии с пунктом 1 указанной статьи 156 НК РФ:

«Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров».

В бухгалтерском учете агента выручка, связанная с оказанием посреднических услуг, является доходом от обычных видов деятельности. Это определено пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (далее – ПБУ 9/99).

В бухгалтерском учете агента сумма выручки от оказания посреднических услуг отражается по счету 90 «Продажи» субсчет 90-1 «Выручка» в корреспонденции со счетом 76-5 «Расчеты с разными дебиторами и кредиторами». При этом к счету 76-5 «Расчеты с разными дебиторами и кредиторами» целесообразно открыть субсчет «Расчеты с принципалом».

Расходы агента, связанные с оказанием посреднических услуг, учитываются на счете . Суммы, накопленные на счете 26 «Общехозяйственные расходы» списываются в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж».

Отметим, что в зависимости от предмета агентского договора различают порядок ведения бухгалтерского учета посреднических операций. Условно агентские сделки можно разделить на две группы:

Заключение договоров с покупателями на реализацию товаров (работ, услуг) принципала;

Заключение договоров с поставщиками материальных ценностей для принципала.

Рассмотрим на примерах порядок отражения в бухгалтерском учете агента посреднических операций.

Пример 1.

ООО «Принципал» поручил реализовать товар ООО «Агент» на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданного и оплаченного товара ООО «Принципала».

После окончания срока действия агентского договора ООО «Агент» представил отчет ООО «Принципалу», согласно которому товар продан полностью.

В рассматриваемом примере агент участвует в расчетах.

Собственные расходы ООО «Агента» составили 2 500 рублей.

Рабочим планом счетов предусмотрено использование следующих счетов:

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

Получен товар от ООО «Принципала» на реализацию |

|||

|

76-5 «Расчеты принципалом» |

Отражена продажа товара покупателям |

||

|

62-3 «Расчеты с покупателями и подрядчиками по агентскому договору» |

Отражена оплата товара покупателем |

||

|

76-5 «Расчеты с принципалом» |

Начислено агентское вознаграждение (295 000 рублей х 8%) |

||

|

Начислен НДС с агентского вознаграждения |

|||

|

Отражены собственные расходы ООО «Агент» |

|||

|

76-5 «Расчеты с принципалом» |

Перечислены денежные средства Принципалу за вычетом комиссионного вознаграждения |

||

|

90-9 «Прибыль / убыток от продаж» |

Отражен финансовый результат у ООО «Агент» |

||

Окончание примера.

Пример 2.

ООО «Принципал» заключило агентский договор с ООО «Агент» на предмет приобретения для него товаров с доставкой до места нахождения складов ООО «Принципала». Согласно договору вознаграждение ООО «Агента» составляет 3% от суммы сделки после утверждения отчета ООО «Принципалом».

ООО «Принципал» перечислил ООО «Агент» денежные средства на приобретение товара и расходов, связанных с приобретением товара сумме 944 000 рублей.

Рабочим планом счетов ООО «Агент» к счету 76 «Расчеты с разными дебиторами и кредиторами» открыты следующий субсчет:

76-5 «Расчеты с принципалом»

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

76-5 «Расчеты с принципалом» |

Отражены денежные средства, поступившие от принципала для исполнения договора |

||

|

60-1 «Расчеты с поставщиками и подрядчиками в рамках агентского договора» |

Отражена предоплата поставщику за товар |

||

|

60-1 Расчеты с поставщиками и подрядчиками в рамках агентского договора» |

Отражена предоплата транспортной компании за доставку груза |

||

|

76-5 «Расчеты с принципалом» |

60-1 «Расчеты с поставщиками и заказчиками в рамках агентского договора» |

Предоставлен отчет принципалу |

|

|

Отражено агентское вознаграждение (696 200+147 800) х 3% |

|||

|

68-2 «Расчеты по налогу на добавленную стоимость» |

Начислен НДС с вознаграждения |

||

|

76-5 «Расчеты с принципалом» |

Отражена оставшаяся сумма предоплаты от принципала в счет начисленного вознаграждения |

||

|

76-5 «Расчеты с принципалом» |

Перечислена Принципалу оставшаяся сумма от перечисленной предоплаты |

||

|

Отражены собственные расходы агента |

|||

|

90-9 «Прибыль убыток от продаж» |

Отражен финансовый результат агента |

||

Окончание примера.

В соответствии с пунктом 2 статьи 249 НК РФ доходом от реализации услуг агента в целях налогообложения прибыли признается выручка от реализации услуг, которая определяется исходя из всех поступлений, связанных с расчетами за оказанные услуги, за вычетом налогов, предъявленных принципалу.

Для налогоплательщиков - агентов, определяющих доходы и расходы методом начисления в целях налогообложения прибыли датой получения дохода признается дата реализации услуг, определяемая в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств в их оплату (пункт 3 статьи 271 НК РФ).

Для налогоплательщиков - агентов, определяющих доходы и расходы кассовым методом, датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу. Это подтверждается Письмом Минфина Российской Федерации от 15 марта 2006 года №03-03-04/1/231.

Согласно статье 252 НК РФ:

В предыдущем разделе мы указывали, что принципал может поручить агенту либо продать товары (работы, услуги), либо приобрести товары (работы, услуги).

В бухгалтерском учете принципал выручку отражает только после получения отчета агента о факте выполнения им обязанностей по агентскому договору. Именно отчет агента подтверждает соблюдение условий признания выручки в бухгалтерском учете, указанных в пункте 12 ПБУ 9/99:

«а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены».

Принципал для отражения товаров, переданных агенту на продажу, использует счет 45 «Товары отгруженные» . Операция по передаче товара агенту отражается в бухгалтерском учете принципала путем переноса соответствующих сумм с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные» .

После того, как право собственности на товары перейдет покупателю, принципал отражает у себя выручку по счету 90 «Продажи» субсчет 90-1 «Выручка».